泰国中华日报04月07日报道 泰国政府支持并大力推进国家电动汽车产业的相关投资。自2018年以来,政府的促投措施就吸引了汽车制造商和业务伙伴纷纷启动了乘用电动汽车的投资活动,并在泰国设立锂离子电池生产和组装厂。但是,泰国在电池生产中的作用仍主要为装配进口零部件以支持国内电动/混合动力汽车生产线的基础工序。尽管能源行业的一些泰国经营商投资建立全流程的电池生产厂,但主流汽车制造商仍选择使用由与其共同研发技术的外国业务伙伴生产的锂离子电池,而在锂电核心技术上的不足将导致未来泰国经营商的商机仅限于受雇装配。

援引自泰国开泰研究中心报告,锂离子电池(Li-ion Battery)是当今世界上影响人们日常生活的最具创新性的技术之一。该技术自从过去被应用于笔记本电脑和移动手机等消费类电子产品到如今扩大到应用于响应环保潮流的产品,包括应用于电动/混合动力汽车(xEV)技术和可再生能源发电的电能存储技术。过去十年,锂离子电池的市场需求飞跃增长,主要源于得到电动/混合动力汽车市场的拉动。去年,电动/混合动力汽车市场对锂离子电池的需求占锂离子电池总需求的81%,并随汽车技术的变化而继续增长,促使全球锂离子电池供应链中的制造商纷纷加快投资计划以抓住持续扩大的商机。

现在已可明确预见的是,未来几年电动汽车将成为主流并将逐步取代全球市场上的内燃机汽车。泰国政府设定的目标是2030年泰国生产的零排放汽车达到总产能的50%,并将在2035年达到100%,此举促使泰国电动/混合动力汽车投资进一步加快。上述趋势导致泰国电动/混合动力汽车生产对锂离子电池的需求随之增长。在此之前,日本和欧洲的主流汽车制造商已陆续在泰国投资建立电池厂。

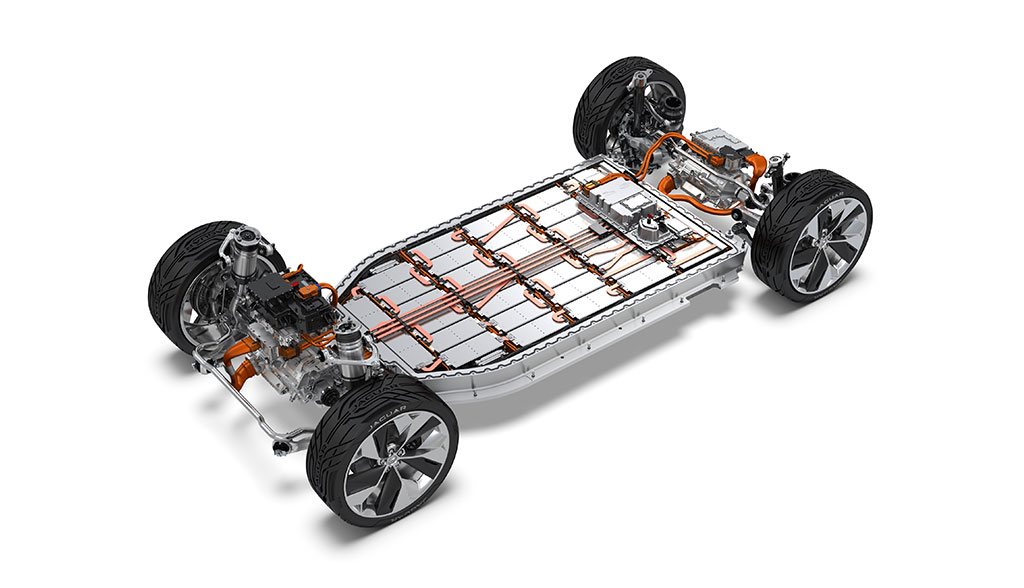

尽管主流汽车制造商将陆续到泰国建立锂离子电池生产基地,但其角色仅限于将电池单元装配成为电池组(以随时应用的下游生产环节,所创造的增加值仅占电池增加值的18%。而电池生产的大部分增加值产生于电池单元制造环节,但此环节依靠更高的生产技术并存在复杂性。目前泰国主要从日本和中国进口电池单元,这说明泰国在锂电池核心技术方面仍存在依赖进口的突出问题,长期看比并不利于泰国在纯电动汽车领域的发展,未来成长空间的局限性非常明显。尽管过去半个多世纪里泰国在传统动力汽车制造生产方面取得不错的成绩,但遗憾的是泰国并没有产生值得骄傲的本土国产汽车品牌。这样的情况不能在纯电动汽车产业再度发生。

除了主流汽车制造商投资生产电池外,能源行业的一些泰国经营商开设通过购买技术或与拥有上述技术的外国初创企业共同在泰国投资锂离子电池生产,包括电池单元生产和电池组装配。但是,泰国制造商很难成为主流汽车制造商电动/混合动力汽车供应链的一部分,源于上述汽车制造商倾向于仅使用其业务伙伴生产的电池,因为它们从一开始就共同研发电池技术,使之适合其电动/混合动力汽车平台并达到所需的安全级别,使电池投资和采购通常与业务伙伴共同开展。因此,泰国制造商的角色可能仅限于在主流汽车制造商供应链中受雇装配电池组。

分析主流汽车制造商和电池供应链合作伙伴的未来投资发现,尽管泰国电动/混合动力汽车的产量将增加有利于电池生产形成规模经济,但恐难以吸引汽车制造商和合作伙伴扩大其在泰国投资生产电池单元,因为电池单元重量轻,易于运输和进口。此外,靠近泰国且与泰国签订自由贸易协定的印尼拥有电池生产所需的重要矿产。

此外,开泰研究中心预期,泰国电池组装配投资随泰国电动/混合动力汽车产能提高而增长。在此情况下,泰国电动汽车电池制造业的增长将主要取决于国内电动/混合动力汽车产量。开泰研究中心预计,2021年泰国电动/混合动力汽车生产的锂离子电池需求约为58,324组,比上年增长约53%,主要是来自混合动力汽车(HEV)和插电式混合动力汽车 (PHEV)生产的需求,占电力/混合动力汽车总产量的99%。而纯电动汽 车(BEV)仍需从国外进口,只有作为初创企业的汽车制造商在泰国生产 纯电动汽车,因此泰国纯电动汽车(BEV)电池需求不高。

{kind=link}